Curva ABC: Uma das Ferramenta mais Poderosa da Gestão

Ok, vamos direto ao ponto. A Curva ABC. Parece básico, não é? Mas preste atenção: 90% das empresas usam isso de forma superficial e perdem o poder transformador que ela tem. Vou mostrar como usar a Curva ABC de verdade, como ferramenta de gestão estratégica, para gerar resultado de verdade. Sem complicação, direto ao ponto.

Gerson Soares

10/17/20256 min read

O Que Raios é a Curva ABC? (A Verdade Nua e Crua)

A base disso é antiga, lá da Itália, com Vilfredo Pareto. Ele viu que 80% da riqueza estava com 20% das pessoas. Depois, Juran trouxe isso para a qualidade: 80% dos problemas vêm de 20% das causas. E isso, meu amigo, vale para tudo no seu negócio.

O Conceito Central: Em qualquer grupo de coisas (produtos, clientes, problemas, custos), poucos elementos são responsáveis pela maior parte do impacto. E muitos elementos são responsáveis por quase nada. Não é achismo, é estatística, é um padrão.

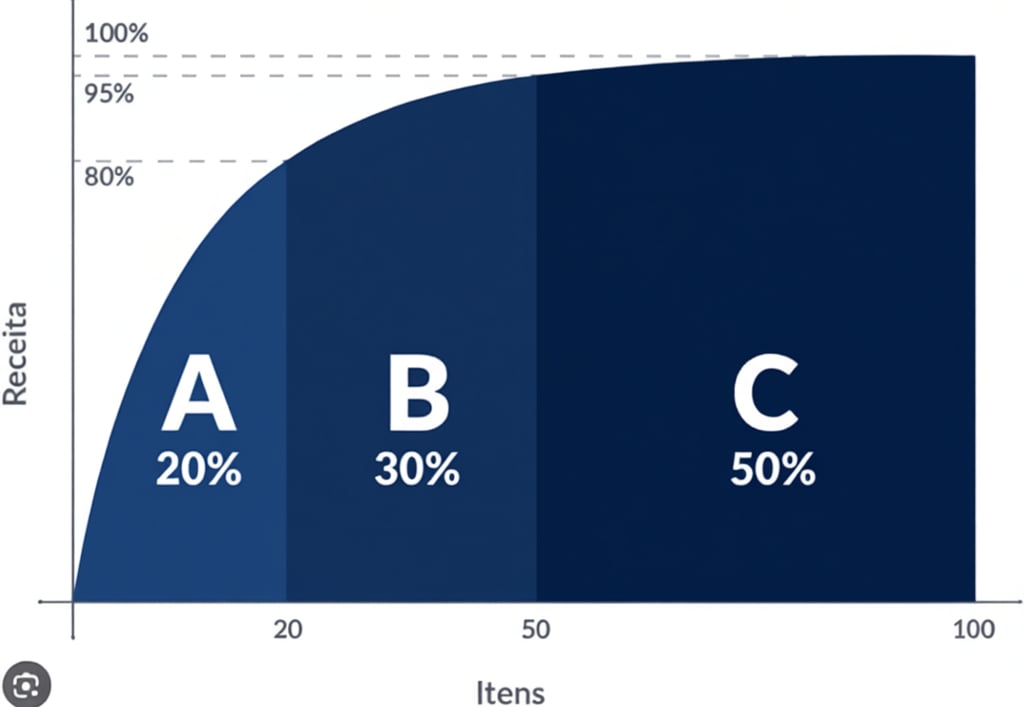

A Classificação Clássica (Mas Entenda o Princípio):

CLASSE A: Os "poucos vitais". Cerca de 20% dos itens que respondem por 80% do valor, do faturamento, do lucro, do problema, do que você estiver medindo.

CLASSE B: Os "intermediários". Cerca de 30% dos itens, respondendo por 15% do valor.

CLASSE C: Os "muitos triviais". Cerca de 50% dos itens, respondendo por apenas 5% do valor.

Atenção: Os números 80/20, 15/30, 5/50 são referências. Na sua empresa pode ser 70/15, 90/10. O que importa é o princípio da concentração: o impacto é desigual.

Por Que Usar Isso? (As Razões Reais, Que Geram Resultado)

Aqui está o ouro. Não é só classificar, é agir diferente com base na classificação.

Foco Onde Importa (Chega de Desperdiçar Esforço!): Sem ABC, você tem 1.000 produtos e trata todos igual. Reúne a diretoria para discutir parafuso de R$ 0,50 enquanto o contrato milionário da matéria-prima principal renova automaticamente há anos sem negociação. Isso é absurdo, mas acontece todo dia! Com ABC: Você aloca seu tempo e recurso de forma inteligente:

Classe A (Ouro): 70% do seu tempo, atenção da diretoria, negociação profunda, controle semanal. Aqui está o dinheiro!

Classe B (Prata): 25% do tempo, gestão tática, revisão trimestral, processos padrão.

Classe C (Bronze... ou Chumbo): 5% do tempo, automação máxima, ou eliminação. Muitas vezes, o custo de gerenciar a Classe C é maior que o valor que ela traz. Resultado: Seu esforço se multiplica. Você para de apagar incêndio trivial e foca no que move o ponteiro do resultado financeiro.

Quantificação Brutal do Impacto (Os Números Chocam): A ABC revela números que fazem qualquer um acordar. Observe o exemplo: uma indústria de alimentos com 1.250 produtos. A Classe C tinha 625 produtos (metade!) que valiam só 5% do estoque e giravam menos de uma vez por ano. Era estoque morto! Ocupando espaço, empatando R$ 240 mil e custando R$ 60 mil por ano para manter. Decisão óbvia pós-ABC: Liquidar 400 itens, recuperar R$ 150 mil, economizar R$ 48 mil/ano e focar nos 250 itens Classe A que realmente davam dinheiro. Sem ABC, essa montanha de dinheiro parado continuaria escondida.

Decisões Diferenciadas (Tratar Desigual os Desiguais): Não existe regra única. A estratégia muda conforme a classe.

Estoque de Segurança: Classe A (crítico) pode precisar de 20 dias, custando caro mas evitando parada na produção. Classe C (trivial) pode ter 3 dias ou zero – se faltar, compra emergencial é mais barata que manter estoque empatado. A diferença pode liberar milhões em capital de giro.

Fornecedores: Classe A (80% do seu gasto) exige contrato robusto, auditoria, plano B. Classe C (5% do gasto) pode ser transacional, ordem de compra simples, troca fácil. O custo de gerenciar um fornecedor Classe C como se fosse A é um desperdício colossal.

Detecção de Anomalias e Desperdícios (Onde o Dinheiro Vaza): ABC expõe o que está errado. Exemplo: Uma distribuidora descobriu pela ABC de Clientes que 500 clientes Classe C (6% do faturamento) geravam um prejuízo de R$ 1,9 MILHÃO por ano, somando baixa margem, alta inadimplência e custo de atendimento altíssimo. A empresa pagava para ter esses clientes! Decisão pós-ABC: "Demitir" 300 clientes, renegociar com 150, manter só 50. Resultado: R$ 1,5 milhão a mais no bolso por ano, mesmo com faturamento menor! Faturamento não paga conta, lucro paga.

Priorização Objetiva (Acaba com a Política e o Achismo): Reunião sem ABC é briga de opinião. "Minha linha de produto é mais importante!". Com ABC, a discussão acaba. Apresente os dados: Linha X (Classe A em faturamento, 22% margem), Linha Y (Classe B em faturamento, mas 35% de margem). Onde investir o orçamento limitado? Os números mostram o maior retorno. Dados vencem a política.

Automação e Simplificação (Ganho de Escala e Eficiência): Com a classificação ABC, você cria regras no sistema:

Item Classe A precisa de cotação com 3 fornecedores e aprovação do gerente.

Item Classe C compra automaticamente do fornecedor padrão, sem cotação, aprovação automática até R$ 2 mil. Resultado: O sistema cuida dos 80% triviais, sua equipe foca nos 20% vitais. A eficiência dispara. Você reduz a "cauda longa" de produtos/clientes/fornecedores que só adicionam complexidade e custo, sem agregar valor proporcional. Vi uma metalúrgica eliminar 1.200 produtos Classe C (que davam prejuízo) e o faturamento cresceu 18% em 3 anos, porque a equipe focou no que importava.

Como Fazer a Curva ABC (O Método Simples e Eficaz)

Chega de teoria, vamos à prática. É mais simples do que parece.

Escolha a Dimensão CERTA: O que você quer otimizar?

Lucro? Faça ABC por Margem de Contribuição (Faturamento - Custos Variáveis). Esqueça faturamento bruto! Muitos produtos Classe A em faturamento são B ou C em lucro.

Capital de Giro? Faça ABC por Valor em Estoque ou Contas a Receber.

Risco Operacional? Faça ABC de Fornecedores por Criticidade ou de Itens por Impacto na Produção.

Tempo da Equipe? Faça ABC de Processos por Tempo Gasto ou de Clientes por Custo de Atendimento. Regra de Ouro: Meça aquilo que está diretamente ligado à sua meta principal.

Calcule Corretamente (A Planilha Resolve):

Liste seus itens (Produtos, Clientes, etc.) na Coluna A.

Coloque o valor da métrica escolhida (Margem de Contribuição, Valor em Estoque, etc.) na Coluna B.

Ordene a planilha pela Coluna B, do maior para o menor.

Calcule o percentual individual de cada item sobre o total (Coluna C).

Calcule o percentual acumulado (Coluna D).

Classifique (Coluna E): Se Acumulado <= 80% (ou seu corte A), então "A"; Se Acumulado <= 95% (ou seu corte B), então "B"; Senão "C". Pronto. Em minutos você tem sua classificação.

Visualize de Forma Impactante (Um Gráfico Vale Mais Que Mil Palavras): Use um Gráfico de Pareto (barras ordenadas com linha de percentual acumulado). Mostre claramente as zonas A, B e C. Faça um dashboard simples que mostre:

Quantos itens em cada classe (N e %).

Qual o valor total em cada classe (R$ e %).

Uma métrica chave por classe (Ex: Margem Média, Giro de Estoque).

A oportunidade quantificada (Ex: "Eliminar X itens C = Ganho de R$ Y"). Isso tem que ser visual, rápido de entender e focado na ação.

Defina Políticas Diferenciadas (O CORAÇÃO DO MÉTODO): Essa é a parte mais importante e onde 90% falham. Crie uma matriz de gestão clara. Para cada classe (A, B, C), defina regras diferentes para:

Estoque: Dias de segurança, ponto de pedido, frequência de inventário.

Compras: Número de fornecedores, tipo de contrato, frequência de negociação.

Comercial: Limite de desconto, prazo de pagamento, canal de atendimento.

Produção: Prioridade na fila, SLA de entrega.

Financeiro: Limite de crédito, intensidade da cobrança. Crucial: Essas políticas não são sugestões. Devem ser codificadas no sistema (ERP, CRM) para forçar o cumprimento. A disciplina aqui é tudo.

Monitore e Ajuste (ABC é um Organismo Vivo): O mercado muda, os clientes mudam, seus produtos mudam. O ABC de hoje não vale para sempre.

Recalcule: Classe A talvez semanalmente, B mensalmente, C trimestralmente.

Monitore Mudanças: Crie alertas para itens que sobem (C->B, B->A) ou descem (A->B, B->C) de classe. Investigue as causas!

Revise Políticas: As regras definidas ainda fazem sentido? O corte 80/20 ainda é o ideal? Faça uma revisão estratégica trimestral.

Erros Fatais (Onde a Curva ABC Vira Curva da Morte)

Cuidado com estas armadilhas:

ABC Estático: Fazer uma vez e esquecer. O mercado anda, seu ABC tem que andar junto. Recalcule!

ABC Uni-Dimensional: Olhar só faturamento é miopia. Um item pode ser C em faturamento, mas A em criticidade (sem ele a fábrica para!). Use múltiplos critérios (Valor + Criticidade + Volatilidade - a análise XYZ é uma forma de fazer isso).

ABC sem Ação: Analisar, fazer gráficos bonitos e... nada. ABC só serve se gerar mudança de comportamento e decisão. Vincule a análise a um plano de ação obrigatório.

Ignorar Estratégia: Um produto novo sempre começa como Classe C. Se você tratar puramente pelos números, mata a inovação. Use um "fator estratégico" para ajustar a classe quando necessário. A matemática ajuda, mas não substitui o julgamento estratégico.

Conclusão: A Simplicidade que Transforma

A Curva ABC não tem segredo. É a aplicação disciplinada do Princípio de Pareto: focar nos poucos vitais e simplificar ou automatizar os muitos triviais.

A mágica não está na classificação em si, mas na coragem de tomar decisões diferentes para cada classe. É parar de tratar tudo igual. É alocar seus melhores recursos onde o retorno é maior. É ter a disciplina de executar essas políticas diferenciadas, mesmo que seja desconfortável "demitir" um cliente ou descontinuar um produto.

Pare de perder tempo com o que não importa. Faça a Curva ABC certa (comece pela margem de contribuição, não faturamento!), defina políticas claras, implemente no sistema e execute com disciplina. O resultado virá, e será significativo. Não tem erro. É gestão na veia.

O Guia da Liderança

Estratégias baseadas em dados para líderes.

Resultados

Responsabilidade

contato@oguidadalideranca.com

+55 48 99978-0775

© 2025. All rights reserved.